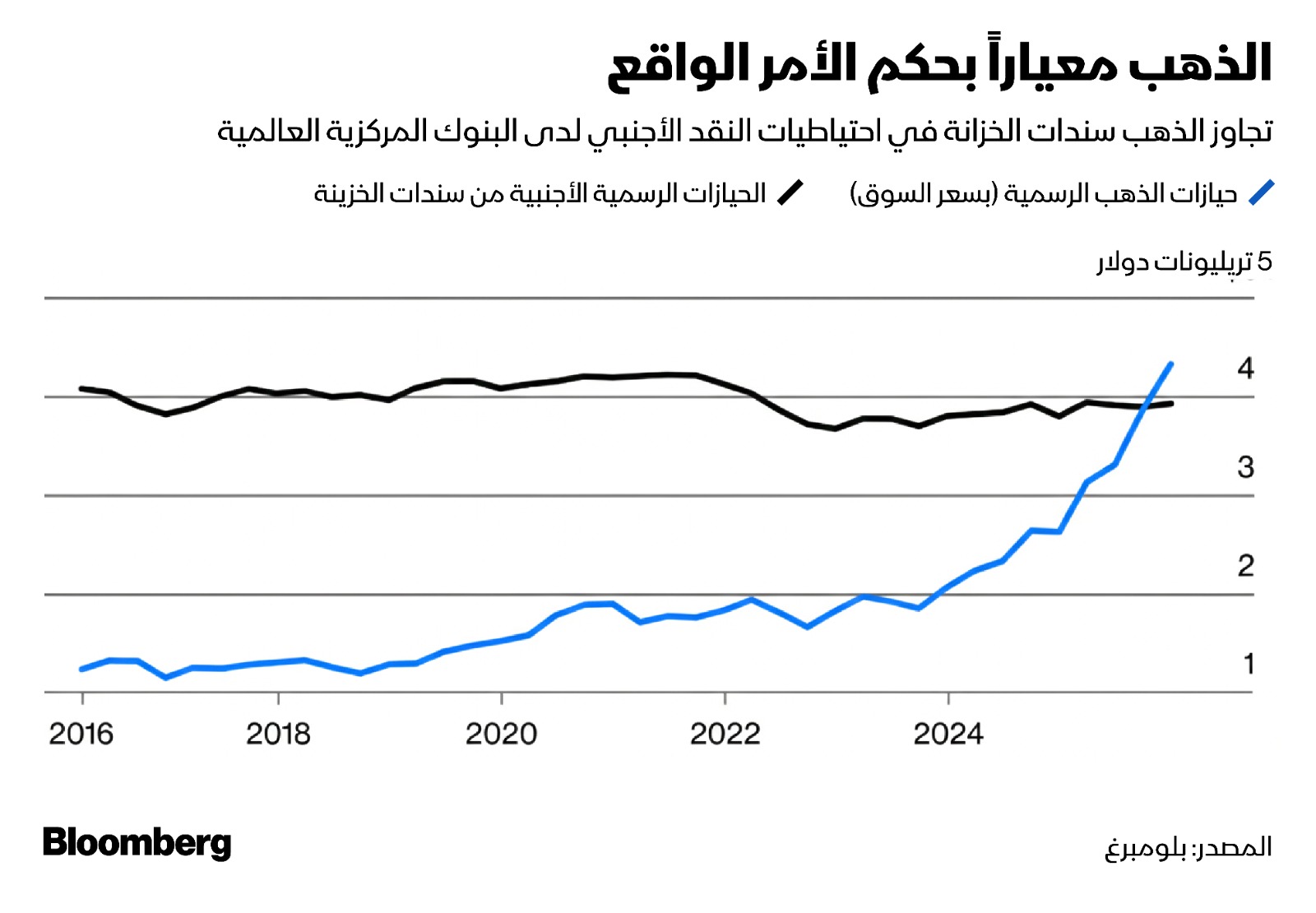

يرى البعض في وول ستريت أن عالم الاستثمار يتجه نحو معيارالذهب بحكم الأمر الواقع. ويكفي النظر إلى الاحتياطيات الرسمية الأجنبية. إن مسلسل الارتفاع الذي لا ينقطع زخمه يعني أن البنوك المركزية العالمية لديها استثمارات في المعدن النفيس تفوق استثماراتها في سندات الخزانة الأميركية، وفق الأسعار السائدة.

من الصين إلى الهند إلى بولندا، تجني الحكومات التي دأبت على شراء الذهب منذ الغزو الروسي لأوكرانيا عام 2022 أرباحاً طائلةً.

هذه الملاحظة وحدها كفيلة بإثارة قلق وزير الخزانة الأميركي سكوت بيسنت. فعلى هذا الرجل، الذي يُلقب نفسه بأفضل بائعسنداتفي الولايات المتحدة، أن يعاود القلق بشأن استقطاب المستثمرين، برغم أن وزارته، نظرياً، تواجه ضغوطاً تمويلية أقل هذا العام.

لماذا تواجه أسواق السندات العالمية انهيارات مفاجئة؟

التعاملات التي تفترض انخفاض قيمة العملات، ويتخلص بموجبها المستثمرون من الديون السيادية الكبرى وعملاتها خوفاً من انخفاض قيمتها، تشهد انتعاشاً متجدداً.

في الأسبوع الماضي، أثارت اضطرابات سوق السندات اليابانية وتداعياتها على سندات الخزانة الأميركية تكهناتٍ بتدخلٍ منسقٍ في سوق العملات، وهو أمرٌ نادرٌ منذ أواخر التسعينيات.

لماذا تؤرق سوق السندات اليابانية المستثمرين؟

هل تسلح أوروبا الدين الأميركي؟

عادت استراتيجية ما بعد يوم التحرير في أبريل الماضي بقوة، حيث تراجع الدولار مجدداً مع تهديد أوروبا باستخدام ديونها الأميركية كسلاحٍ في قضية غرينلاند. في الوقت نفسه، ارتفعت أسعار المعادن الصناعية، منالفضةإلى النحاس، جنباً إلى جنب مع الذهب.

صحيحٌ أن الأسواق تشهد تقلباتٍ سريعةً خلال حقبة ”لنعد لأميركا عظمتها"، وتتأرجح بين رواياتٍ متضاربة. لكن تتزايد الأدلة على أن استراتيجية خفض قيمة العملة تترسخ كفلسفة استثمارية طويلة الأجل.

ترمب يهدد بـ"رد كبير" إذا باعت أوروبا أصولاً أميركية

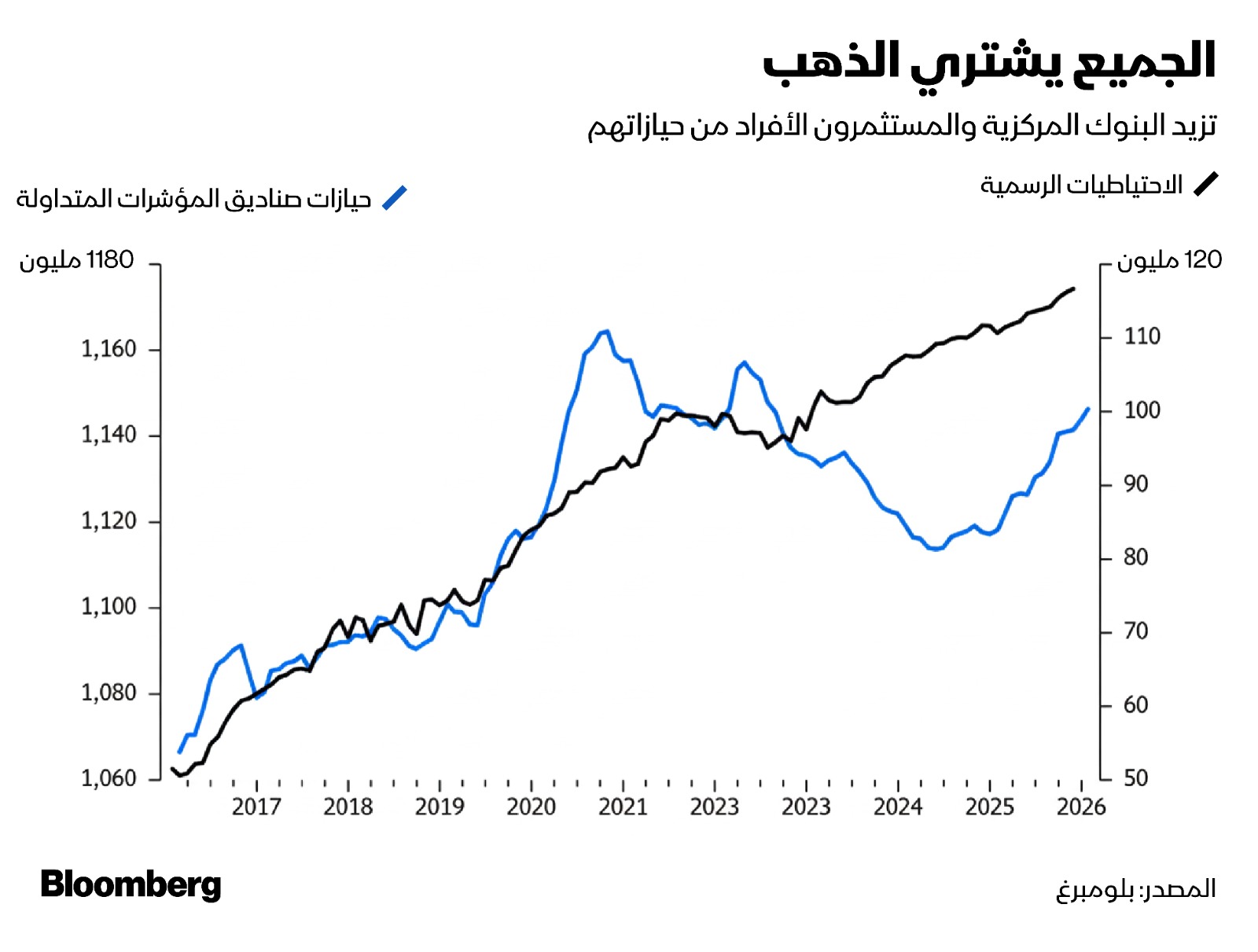

مع بداية عام 2026، كانت مكاتب إدارة الثروات العائلية والمستثمرون الأفراد يبحثون بالفعل عن طرقٍ أكثر ابتكاراً للتحوط من استثماراتهم في الأسهم. وقد فشل نموذج المحفظة الكلاسيكي 60/40، حيث تعمل السندات كحمايةٍ من عمليات بيع الأسهم، في تحقيق النتائج المرجوة خلال فترة الركود الاقتصادي التي أعقبت جائحة كوفيد-19 في عام 2022. مع وصول الأسهم العالمية إلى مستويات قياسية، تزداد الحاجة إلى التحوط من الصدمات المفاجئة.

من مستوى قياسي إلى آخر.. أونصة الذهب تتجاوز 5200 دولار

عزز انهيار سوق السندات الأسبوع الماضي الرأي القائل بأن استراتيجية 60/40 قد انهارت. لم يكن هناك إقبال على الملاذات الآمنة: لم ترتفع سندات الخزانة، ما حرم الأسهم من وسادة صدماتها التقليدية.

لذا، يقترح الاستراتيجيون محافظ استثمارية بديلة. يدعو نموذج 60/20/20 المستثمرين إلى بيع نصف استثماراتهم في أدوات الدخل الثابت واستثمار 20% في المعادن النفيسة، وعلى رأسها الذهب. قد يفسر هذا جزئياً سبب بقاء سعر الذهب فوق 5000 دولار للأونصة هذا الأسبوع.

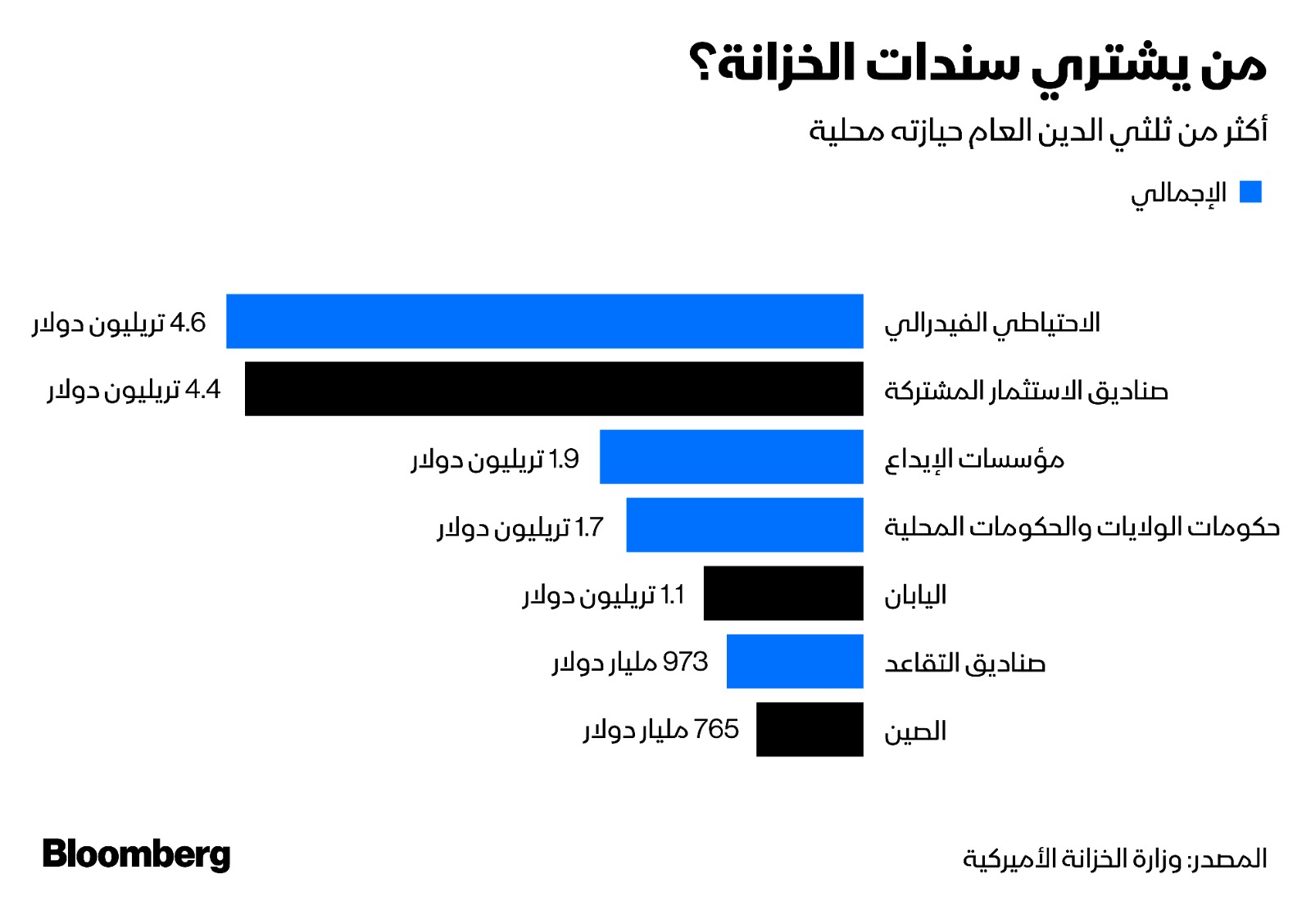

إذا تبنى مزيد من الأفراد الأثرياء هذا التوجه، فسيكون ذلك بمثابة كارثة لوزارة الخزانة الأميركية. حتى مارس 2025، وهو آخر شهر تتوفر عنه بيانات تفصيلية، بلغت قيمة ديون صناديق الاستثمار المشتركة المحلية وحدها 4.4 تريليون دولار، أي أضعاف قيمة ديون اليابان البالغة 1.1 تريليون دولار أو ديون الصين البالغة 765 مليار دولار.

لماذا لا تستجيب سوق السندات لتعديلات سعر الفائدة؟

بمعنى آخر، فإن قيام طوكيو بتحويل أموالها الخارجية أو استخدام بكين لأصولها كسلاح لا يُذكر إذا قررت الأسر الأميركية الاستثمار في المعادن النفيسة.

يعني هذا بالنسبة لوزارة الخزانة الأميركية أن نسبة أكبر من اقتراضاتها ستكون على شكل أذون الخزانة، وهي ديون تستحق خلال عام أو أقل. ويُتوقع أن يكون الطلب قوياً، إذ بدأ الاحتياطي الفيدرالي يشتري مجدداً. وقد تستمر التدفقات النقدية من صناديق سوق المال؛ إذ يميل أنصار نموذج 60/20/20 إلى تفضيل الدخل الثابت قصير الأجل على سندات الخزانة.

ماثيو وينكلر: خاطروا بتجاهل ما يقوله الذهب إن شئتم

لكن تكمن مشكلة وجود كثير من الديون قصيرة الأجل في أنها تجعل تكاليف الاقتراض أكثر تقلباً. لهذا السبب، تاريخياً، خفضت وزارة الخزانة الأميركية حصة أذون الخزانة خلال فترات الازدهار الاقتصادي، لإتاحة المجال لزيادات كبيرة خلال فترات الركود. لكن هذه المرونة قد ولّت. في نهاية عام 2025، مثّلت هذه الأذون حوالي 22% من إجمالي ديون الخزانة القابلة للتداول، وهو مستوى أعلى بكثير من المستويات التي شهدناها في العقد الأول من الألفية الثانية.

قبل توليه منصب وزير الخزانة، انتقد بيسنت علناً جانيت يلين، التي كانت تتولى الوزارة قبله، لإصدارها مزيداً من الديون قصيرة الأجل. والآن، ليس أمامه خيار سوى أن يحذو حذوها، إذ ينتابه قلق دائم بشأن تكلفة الاقتراض الأميركية. لم تعد التعاملات التي تفترض إنخفاض قيمة العملة مجرد صداع سيزول من تلقاء نفسه، بل أصبح داءً مزمناً.